保付代理 企业融资与风险管理的利器

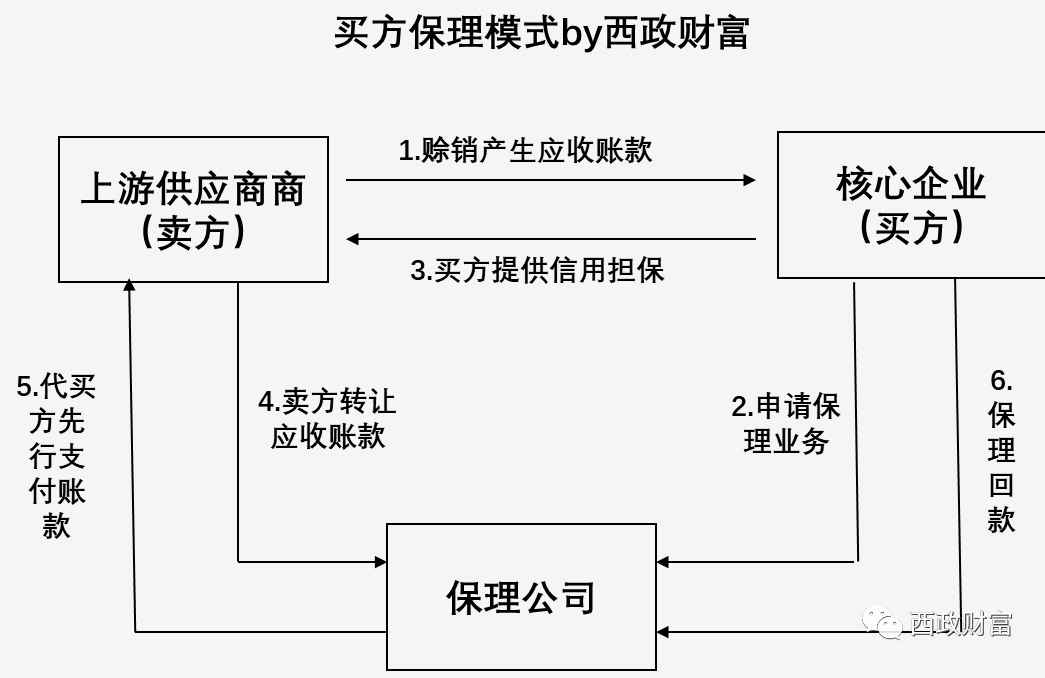

保付代理,通常简称为“保理”,是一种集融资、信用风险担保、应收账款管理与催收于一体的综合性金融服务。它通过受让企业的应收账款,为企业提供资金周转和信用保障,在现代贸易金融中扮演着重要角色。

核心运作模式涉及三方主体:供应商(债权人)、保理商(金融机构或专业保理公司)与债务人(买方)。供应商将基于真实贸易产生的应收账款转让给保理商,从而提前收回大部分货款,加速资金回流。保理商则负责后续的账款管理、催收,并承担买方(债务人)的信用风险(在无追索权保理中)。这种安排尤其适合中小企业,它们常因信用评级不足或抵押品缺乏而面临融资难题。

保付代理主要分为两大类:有追索权保理与无追索权保理。前者中,若买方到期无法付款,保理商有权向供应商追索已融资款项;后者则由保理商完全承担买方的信用风险,但费率通常更高。根据是否通知买方,还可分为明保理与暗保理。

其优势显而易见。对供应商而言,它能快速改善现金流、优化财务报表,并将信用风险转移给专业机构,专注于核心业务。对买方而言,稳定的供应商有助于供应链顺畅,有时还能获得更长的付款账期。宏观上,保理业务提升了贸易效率,促进了商业信用体系的建设。

保付代理也存在挑战。保理商需严格审查贸易背景的真实性以防欺诈,并准确评估买方信用。供应商则需承担一定的融资成本,并可能面临业务透明度增加。随着科技发展,区块链、大数据等技术正被应用于保理业务,以提升透明度和自动化水平,降低操作风险。

在中国,保理行业受《民法典》等法规规范,发展迅速,已成为供应链金融的重要组成部分。企业选择保理服务时,应综合考量自身现金流需求、买方信誉、成本承受力及合同条款细节。

保付代理作为一种灵活的金融工具,有效盘活了企业应收账款,是缓解融资压力、管理信用风险的有效途径。在复杂的经济环境中,其价值愈发凸显,持续助力实体经济的健康发展。

如若转载,请注明出处:http://www.fanglefen.com/product/27.html

更新时间:2026-06-19 20:15:20