保险知识入门 从基础常识到明智投保

在现代生活中,保险已成为个人和家庭财务规划中不可或缺的一环。无论是为了防范健康风险、保障财产安全,还是进行长期理财规划,了解基础的保险知识都至关重要。本文将从保险常识、投保要点、专业机构等多个维度,为您梳理一份实用的“保险知识大全”。

一、核心保险常识

- 保险的本质:保险是一种风险转移工具。投保人通过支付保费,将未来可能发生的、不确定的重大经济损失风险,转移给保险公司,从而获得经济保障。其核心原则是“人人为我,我为人人”的互助共济。

- 主要保险类型:

- 人身保险:以人的寿命和身体为保险标的,包括寿险、健康险(如医疗保险、重大疾病保险)、意外伤害险等。

- 财产保险:以财产及其有关利益为保险标的,如车险、家财险、企业财产险等。

- 新型保险与金融产品:如兼具保障与投资功能的分红险、万能险、投资连结险等。

二、投保实用知识:如何聪明地买保险?

- 需求先行,保障为本:投保前首要分析自身风险缺口。遵循“先保障,后理财”原则,优先配置足额的健康险和意外险,筑牢家庭经济“防火墙”,再考虑养老、教育等长期储蓄或投资型保险。

- 读懂合同关键条款:

- 保险责任:明确保险公司在什么情况下赔、赔什么。

- 责任免除:清楚哪些情况不赔。

- 等待期/观察期:合同生效后一段时间内发生保险事故,保险公司可能不赔(通常用于健康险)。

- 犹豫期:通常为投保后10-20天,此期间内退保可无损失拿回全部保费。

- 遵循投保“双十”原则(参考):家庭总保费支出约占家庭年收入的10%,风险保额达到家庭年收入的10倍。这只是一个经验参考,需根据实际情况灵活调整。

- 如实告知健康状况:投保健康险时,务必如实填写健康问卷。隐瞒病史可能导致后续理赔纠纷,甚至合同被解除。

三、了解行业与专业服务

- 关注可靠保险资讯:获取信息请认准官方渠道,如银保监会官网、保险公司官方客服与平台、正规财经媒体。警惕销售误导和虚假宣传。

- 认识专业保险机构:以招商信诺为例,它是由招商银行与信诺集团携手创立的中外合资寿险公司。这类机构通常融合了本土市场经验与国际保险专业,在产品设计、健康管理服务等方面可能具有特色。选择保险公司时,应综合考察其股东背景、偿付能力、服务质量与口碑。

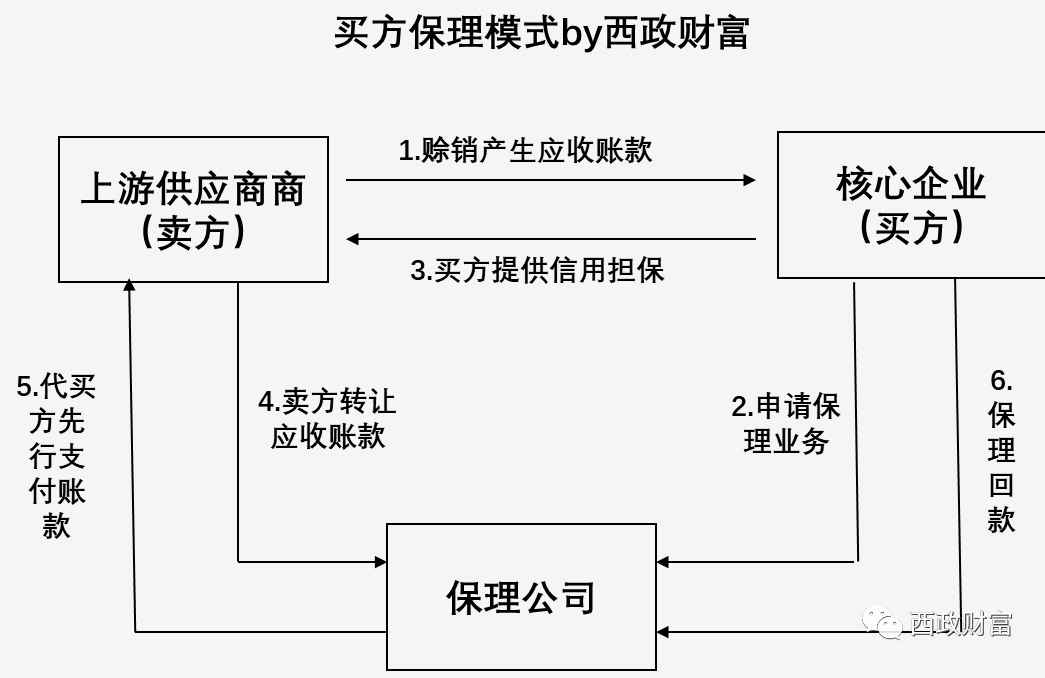

- 关于“保付代理”:这是一个相对专业的金融领域术语,在国际贸易中更为常见。它指保付代理商(Factor)以贴现方式购买出口商的应收账款,并负责应收账款的回收和管理,同时提供信用担保,从而帮助出口商转移买方信用风险、加速资金周转。这与个人消费者直接购买的保险产品属于不同范畴,但体现了保险和金融工具在管理商业风险中的另一种高级应用形式。

四、

掌握基础的保险知识,不是为了成为专家,而是为了在面临琳琅满目的产品和营销话术时,能够保持清醒的头脑,做出符合自身需求的理性决策。建议消费者在投保前多学习、多比较,必要时咨询独立的财务顾问或专业律师,让保险真正成为守护美好生活的稳定器。

如若转载,请注明出处:http://www.fanglefen.com/product/25.html

更新时间:2026-06-19 20:04:17