国际结算保付代理 跨境贸易中的信用风险管理利器

国际结算保付代理,通常在国际贸易中简称为 国际保理,是商业银行或专业保理商为出口商提供的一种集贸易融资、销售分户账管理、应收账款催收、坏账担保于一体的综合性金融服务。它在现代跨境贸易结算中扮演着至关重要的角色,尤其适用于以赊销为支付条件的交易。

一、核心概念与运作机制

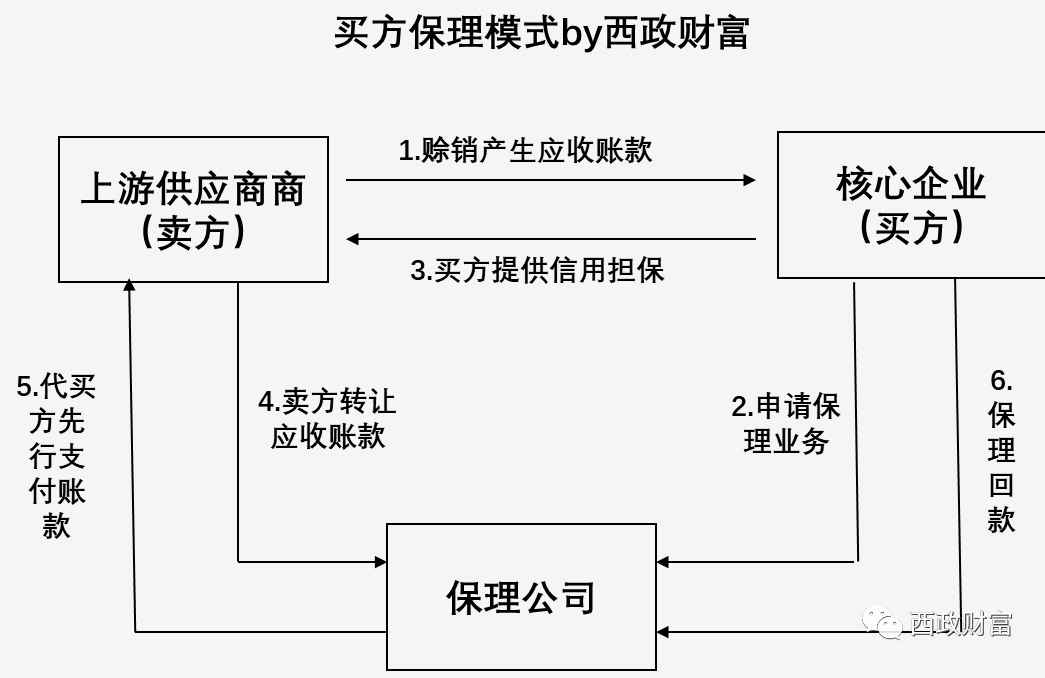

其核心是 应收账款转让。出口商在与进口商签订以赊销为基础的贸易合同后,将基于该合同产生的应收账款债权转让给保理商。保理商据此为出口商提供以下核心服务:

- 贸易融资:保理商在受让应收账款后,可立即向出口商预付发票金额的70%-90%,极大地缓解了出口商的资金压力,加速了资金周转。

- 坏账担保(保付):保理商对核准的应收账款提供100%的信用担保。若因进口商(债务人)的财务能力或支付意愿问题导致到期无法收款,保理商将承担赔付责任。这是“保付”一词的核心体现。

- 销售分户账管理:保理商利用专业系统,为出口商处理应收账款的记账、催收、对账等财务管理工作,减轻出口商的运营负担。

- 应收账款催收:保理商凭借其国际网络和专业经验,负责向进口商催收货款。

二、主要类型

国际保理主要根据参与保理商的数目和是否通知债务人进行分类:

- 双保理机制:最为常见。涉及出口商所在国的 出口保理商 和进口商所在国的 进口保理商。两者合作,由进口保理商负责评估进口商信用、承担坏账风险并负责催收。此机制能有效克服语言、法律和商业惯例的差异。

- 单保理机制:仅由一个保理商(通常在出口国)承担全部职责,操作相对简单,但保理商的风险较高。

- 公开型保理:通知进口商应收账款已转让给保理商,付款需直接付至保理商账户。

- 隐蔽型保理:不通知进口商,出口商收到货款后再转交保理商。保理商主要提供融资,不一定提供坏账担保。

三、对进出口双方的优势

- 对出口商而言:

- 规避信用风险:将进口商的商业信用风险转移给保理商,确保收款安全。

- 增强现金流:提前获得融资,改善财务报表。

- 提升竞争力:能够为进口商提供更有吸引力的赊销付款条件,拓展市场。

- 节约管理成本:将账务管理和催收工作外包。

- 对进口商而言:

- 获得优惠支付条件:无需开立信用证,省去保证金和手续费,以赊销方式扩大购买力。

- 简化交易流程:交易手续简便,如同国内贸易。

四、适用场景与局限性

国际保理特别适用于:

- 以 O/A(赊销) 或 D/A(承兑交单) 为结算方式的远期信用交易。

- 希望拓展新市场、但对新客户信用存疑的出口商。

- 交易双方为长期、连续、高频次的交易关系。

其局限性在于:

- 通常适用于消费品等非资本性商品的贸易,而非大型机械设备或工程项目。

- 保理商主要承保的是 商业信用风险,而非因政治风险、贸易纠纷(如质量争议)导致的拒付。

- 融资成本(保理费及利息)相对较高,会侵蚀部分利润。

###

国际结算保付代理(国际保理)是国际贸易金融创新的重要成果,它通过专业化的风险承担和融资服务,在保障出口商安全收汇的促进了以赊销为基础的贸易增长,成为连接买卖双方、润滑全球贸易链条的关键金融工具。对于从事跨境贸易的企业而言,善用保理服务,能有效提升风险抵御能力和市场竞争力。

如若转载,请注明出处:http://www.fanglefen.com/product/22.html

更新时间:2026-06-19 02:32:43